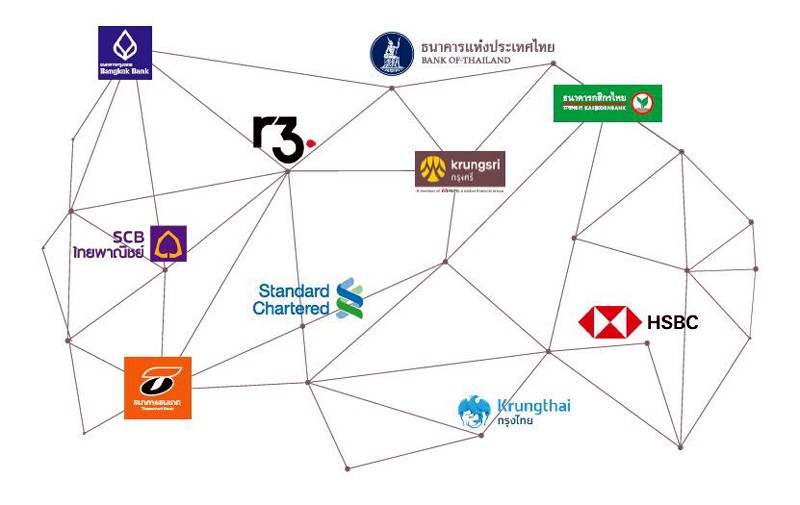

| 내외경제TV=정동진 기자 | 프로젝트 인타논(Project Inthanon)은 태국 중앙은행(BOT, Bank of Thailand)이 주도, 현지 금융기관 8곳과 R3의 코르다(Corda) 등 총 10곳이 참여해 디지털 바트(THB)를 연구하기 위한 금융 혁신 프로젝트다.

특히 캐나다와 홍콩, 싱가포르 등처럼 국가의 상징과 국립 공원의 이름을 따온 프로젝트로 명명, 프로젝트 인타논으로 출발했다.

앞으로 프로젝트 재스퍼, 프로젝트 라이언락, 프로젝트 우빈 등을 소개할 예정이니 이번 프로젝트 인타논은 페이즈 1과 2에서 진행한 개념 증명(Poc, Proof of Concept) 단계에서 고민했던 흔적을 따라가본다.

참고로 프로젝트 인타논은 페이즈 1과 페이즈 2를 거쳐 페이즈 3 단계에서 홍콩에서 진행한 프로젝트 라이언락과 국가간 결제로 통합, 사실상 프로젝트 인타논 페이즈 3는 프로젝트 인타논-라이언락 페이즈 1로 바꿔 실험을 진행한 결과 페이즈 2는 프로젝트 엠브릿지까지 도달해 특정 기관이나 기업, 국가를 초월한 CBDC 프로젝트를 성공적으로 마무리했다.

1. Bank of Ayudhya Public Company Limited

2. Bangkok Bank Public Company Limited

3. Krung Thai Bank Public Company Limited

4. Kasikornbank Public Company Limited

5. Siam Commercial Bank Public Company Limited

6. Thanachart Bank Public Company Limited

7. Standard Chartered Bank (Thai) Public Company Limited, and

8. Hongkong and Shanghai Banking Corporation Limited

프로젝트 인타논 페이즈 1은 2018년 8월부터 2019년 1월까지 진행했으며, 특히 스탠다드차타드와 HSBC도 참여했다. 이 두 곳은 다른 국가의 CBDC 프로젝트에 참여, 단순한 글로벌 금융기업의 선점 효과가 아닌 국내외 금융업계의 실시간 총액 결제시스템(RTGS, Real-time Gross Settlement) 도입과 적용을 고려한 것이라는 분석이 나온다.

즉 스테이블 코인과 달리 CBDC는 RTGS와 직결되며, 특히 기관 CBDC는 RTGS의 확장판 개념에 가까워 사전에 참여 기업을 은행으로 제한해 실험하는 것도 이 때문이다.

CBDC보다 CBDR?

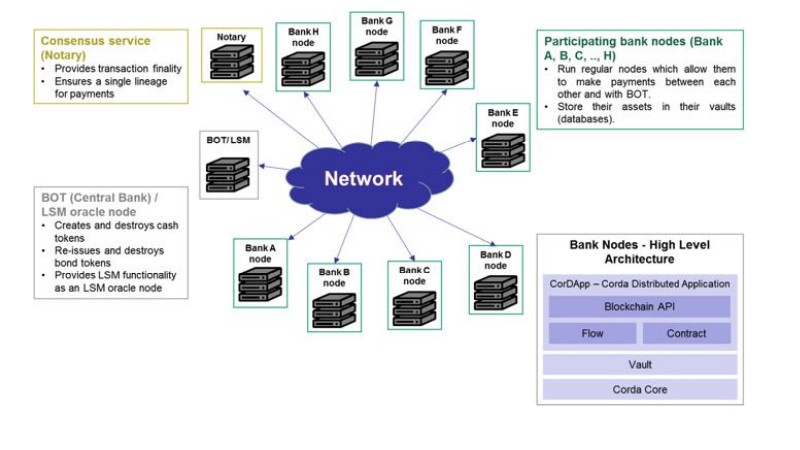

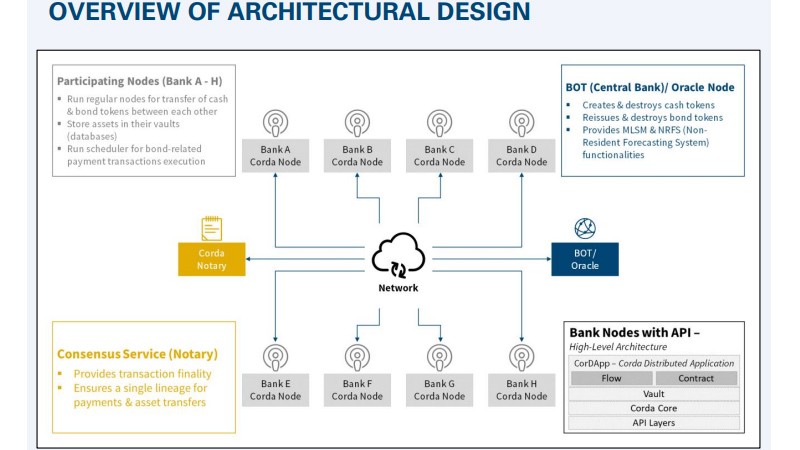

프로젝트 인타논 페이즈 1은 7년 전에 진행한 프로젝트로 태국 중앙은행은 CBDC를 RTGS와 연계 혹은 통합에 고민한 흔적이 페이즈 1 보고서에서 나타난다. 7년 전 코르다의 분산원장 기술로 사전에 선정한 은행만 참여하는 퍼미션드(permissioned) 방식에 스마트 컨트랙트로 은행 8곳의 자금 이체 테스트를 진행했다.

당연히 RTGS 대비 DLT는 효율과 처리 속도 면에서 우수했지만, 변수는 있었다.

태국 중앙은행은 페이즈 1 참여기업 목록은 공개했지만, 정작 거래 규모는 언급하지 않았다. 분명 블록체인의 상위 개념으로 DLT는 투명하고 효율적인 금융 거래를 위한 좋은 도구였지만, 대규모 거래에서도 네트워크 부하를 견딜 수 있을까에 대한 고민은 이어졌다.

이는 다른 국가의 CBDC 프로젝트도 상용화 이전에 항시 고민하는 숙제다. 그저 효율과 투명을 논하기에는 참여 기업과 거래 규모와 지역 또는 참여 국가에 비례해 증가했을 때 발생하는 변수가 적용 시기와 범위를 두고 발목을 잡을 수 있기 때문이다.

이를 의식했던 것일까. 태국 중앙은행은 RTGS의 탈중앙화를 표방해 프로젝트 인타논 페이즈 1의 수행 과제에 포함해 실험했다. 현지 은행끼리 디지털 바트 발행과 이체를 진행, 기준점을 RTGS 시스템으로 맞춰 실험했다는 점이 시사하는 바가 크다.

그래서 프로젝트 인타논은 CBDC를 기관용과 리테일로 구분한 것보다 지급 준비금(CBDR, Central Bank Digital Reserve) 처리를 위해 블록체인 기반 금융 인프라 구축을 위한 밑그림이 그렸다는 의견도 조심스럽게 제기된다.

그 이유는 인타논보다 앞서 진행한 재스퍼, 우빈, 라이언락 등도 Poc 단계에서 RTGS에 초점이 맞춰졌고, 자연스럽게 후발 주자로 출발한 프로젝트 인타논도 크게 다를 바 없었다.

페이즈 1 수행 결과 ▲확장성(scalability) ▲시스템 복원(Ssystem resiliency) ▲보안(security) 등의 숙제가 생겼다.

우선 은행 A와 은행 B이 주고 받는 토큰 형태로 변경된 디지털 바트로 변환된 덕분에 이체와 결제, 자동으로 처리되는 스마트 컨트랙트가 주효했다. 이는 DLT가 RTGS의 실시간 기능을 구현하는 데 문제가 없었지만, 참여 은행이 많거나 순간적으로 몰린다면 단 한 개의 검증자이자 노드인 '태국 중앙은행'의 쏠림 현상을 피할 수 없었다.

또 금융 서비스는 신속성과 정확성도 중요하지만, 24시간 안정적으로 돌아가는 시스템이다. 그래서 은행 8곳이 참여한 페이즈 1은 DLT를 활용한 RTGS의 대체 내지 효율을 보였지만, 결국은 DLT 시스템 구축부터 유지와 보수에 필요한 비용도 고려해야만 했다. 이체와 결제 등의 거래 시간 단축보다 계속 운용할 수 있는 시스템 유지 비용에 대한 고민도 병행했다.

또한 사전에 약속한 금융기관이지만, 취급하는 정보는 단순했다. 예를 들면, 디지털 바트 사용과 거래 성공과 취소 등만 확인할 수 있었고, 실질적으로 은행이 필요한 디지털 바트 금액과 송수신자, 자금 출처 등과 같은 정보는 수집하는 데 어려움이 존재했다.

또 다른 예로 국내에 적용된 트래블 룰은 송수신자 이름, 지갑 주소 등을 수집해 바스프와 금융당국이 공유, 자금세탁 방지에 중점을 둔다. 하지만 이는 AML 차원이고, 적어도 페이즈 1에서 금융기관이 주고 받는 금융 데이터는 DLT의 거래 투명성으로 민감한 자료가 노출되는 보안 문제를 노출했다.

아무래도 개념 증명 단계에서 CBDC가 아닌 CBDR의 RTGS를 위한 DLT 프로토타입이라는 점을 고려, 페이즈 1의 숙제는 곧 페이즈 2의 실험으로 이어지게 된다.

페이즈 2, 금융 시스템의 현실적인 효율 논의

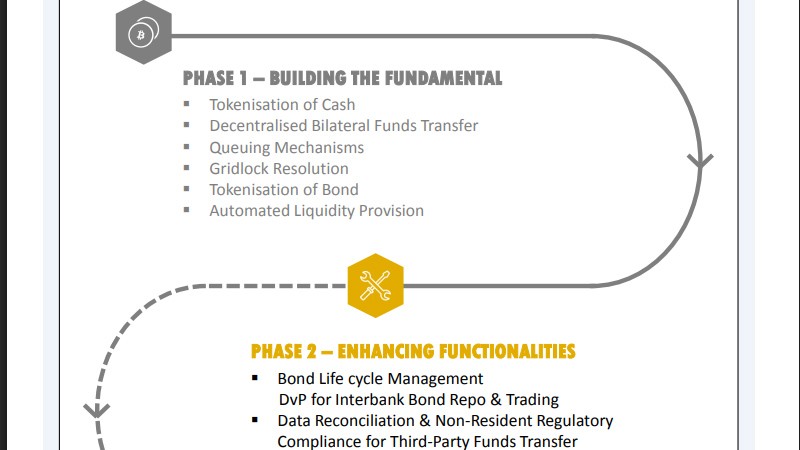

2019년 2월부터 2019년 6월까지 진행한 페이즈 2는 페이즈 1에서 노출된 RTGS의 실시간(Real Time)에 초점이 맞춰졌다. 국내 시중은행의 은행 공동망 점검처럼 특정 시간에 정상적으로 작동하지 않는 취약점을 보완하기 위해 DLT를 차용했지만, 24시간 쉼 없이 돌아가는 서비스를 위해 두 가지 요소를 적용했다.

그 두 가지는 결제유동성 절약 시스템(LSM, Liquidity Saving Mechanism)을 기반으로 페이즈 2에서 선보인 MLSM(Multi-Asset Liquidity Saving

Mechanism)과 증권대금동시결제(DvP, Delivery Versus Payment)였다. 당시 프로젝트를 추진하면서 리테일 CBDC는 발행할 계획이 없다고 선을 그었지만, 결국 MLSM과 DvP를 24시간 DLT로 대응해 서비스 상용화까지 도달하는 데 필요한 사항을 점검하는 게 목표였다.

페이즈 1은 개념을 어떻게 구현해서 현재 존재하는 기술로 금융 시스템이 접목할 수 있을까에 대한 고민했던 이전과 달리 페이즈 2는 DLT 기반 RTGS를 내수용에 그치지 않고, 다른 국가와 금융기관에 연계하는 확장성까지 염두한 것으로 풀이된다.

당시 국내외 CBDC 프로젝트는 자국 내에서 진행하는 허가된 사업자만 참여, 안전하고 안정적으로 테스트하는 데 초점을 뒀다. 하지만 퍼미션드의 최대 단점은 시간이 흐를 수록 폐쇄적으로 바뀔 수밖에 없고, 다른 금융기관이 노드처럼 참여한다면 변수로 작용해 CBDC 표준에 대해서도 고민할 수밖에 없었다.

그 결과 퍼미션드 방식에서 8개 은행의 이체는 결제 대금 요청에 따른 지급 대금 확인 과정에서 잔액 여부가 중요했다. 당연히 잔액이 충분하다면 이체할 수 있어 거래가 완료되지만, 반대로 잔액 부족이라면 거래가 도중에 멈춘다. 그럼 거래 성사를 위해 누군가 부족한 잔액을 채워야 하고, 누군가 이를 확인해야 한다.

이러한 취약점을 메우기 위해 LSM이 필수였고, RTGS의 금융 거래(이체, 결제) 외에 상대적으로 복잡한 DvP와 외환 동시결제(PvP, Paymentversus-Payment)까지 테스트했던 것도 이 때문이다.

프로젝트 인타논은 디지털 바트 개발을 비롯해 CBDR, LSM, DvP, PvP 등 블록체인 기반 금융 플랫폼 구축보다 기존 시스템을 개선해 효율을 높이려는 시도로 읽힌다. 그래서 페이즈 3는 R3의 코르다에서 인도네시아의 CBDC 프로젝트 가루다에 참여한 '하이퍼레저 베수(Hyperledger Besu)'로 교체, 실험을 계속한다.

프로젝트 인타논 페이즈 3에서 계속...