[내외경제TV] 정동진 기자=국내외 암호화폐 업계가 예년과 달리 불황에 빠지면서 거래소의 스테이킹이 안정적인 투자 전략으로 주목받고 있지만, 사각지대는 여전하다.

스테이킹은 숏과 롱, 단타, 장투, 선물 등 홀더의 투자 방식에 달라지지만, 기사에 언급된 스테이킹은 거래소의 스테이킹으로 범위를 좁힌다.

이전부터 스테이킹과 디파이는 이자 장사라는 측면에서 비슷하다. 전자는 다른 곳으로 빠져나가지 않도록 묶어두는 예금과 적금, 후자는 렌딩이라 불리는 유동성 자금을 홀더에게 제공받아 이를 토대로 만들어진 품앗이 수익 개념에 가깝다.

즉 자산이 증식하는 과정에서 이자가 어디서 만들어지느냐에 따라 스테이킹과 디파이의 성격이 달라지는 셈이다.

특히 디파이의 경우 민법의 '소비대차' 개념과 가깝지만, 가상자산은 금전이 아니므로 보호받을 수 없다. 이는 자금결제법으로 규제의 벽을 쌓아 올린 일본 암호자산 거래소도 '거래소 파산 시 암호자산 반환 의무 없음'이라고 표기, 무담보 계약의 위험성을 고지한다.

ㄱ 거래소는 "특금법 외에 관계 법령이 제정되거나 기존 법 시행령에 포함돼 제재 범위에 포함된다면 스테이킹 서비스는 중단될 수 있다"라며 "과대광고나 과도 홍보로 스테이킹을 알리지 않고, 서비스로 표현한 것도 이 때문이다"라고 전했다.

문제는 국내 암호화폐 거래소에서 서비스하는 스테이킹 상품이 안전은 보장하지 않는다는 점이다. 먹튀를 준비하는 재단이나 디파이 사업자에 비해 특금법에 따라 허가받은 사업자 외에는 별도의 규정이 존재하지 않기 때문이다. 어디까지나 상대적인 안전하다는 의미에 불과할 뿐 절대적인 이자를 보장하는 안정형 상품으로 보장받을 수 없다는 의미다.

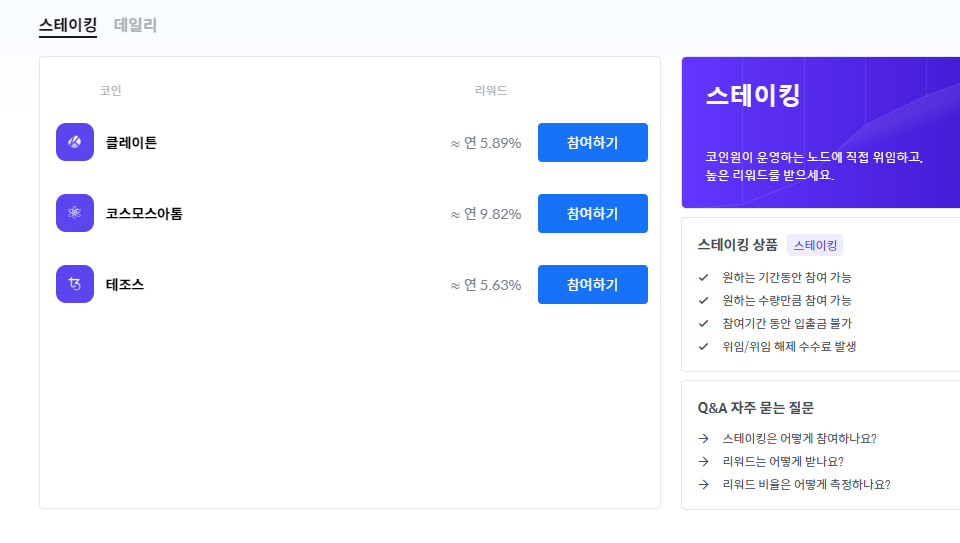

일반적인 스테이킹은 포스(Pos) 계열 프로젝트로 거래소에 이미 상장된 암호화폐를 선별한다. 거래소의 상장 메타에 스테이킹 시그널이 존재하는데, 거래소 상장팀과 별도로 스테이킹과 관련된 별도의 심사 조항이 존재해 내부 거래량 추이를 보고 스테이킹 상품군을 선발하기 때문이다.

일례로, 거래소에서 취급하는 암호화폐 중에서 하루, 주간, 월간 등 주기적인 거래량을 확인하면서 PoS 기반이라면 스테이킹 상품 후보군으로 선정되는 식이다.

반대로 스테이킹 상품을 선보였다가 사라진다면 거래소 내부에서 평가한 '도달률 미만'으로 분류, 앞서 언급한 상장 메타의 반대인 상장 폐지의 신호로 받아들이는 이들도 적지 않다.

ㄴ 거래소 관계자는 "스테이킹 상품은 리스팅(상장) 심사와 별도로 진행하며, 내부 심사 기준(거래량, 하드포크, 51% 공격 대처 능력)에 따라 진행한다"라며 "스테이킹 상품을 철회했다고 해당 프로젝트의 상장 폐지로 이어지는 것은 아니다"라고 말했다.

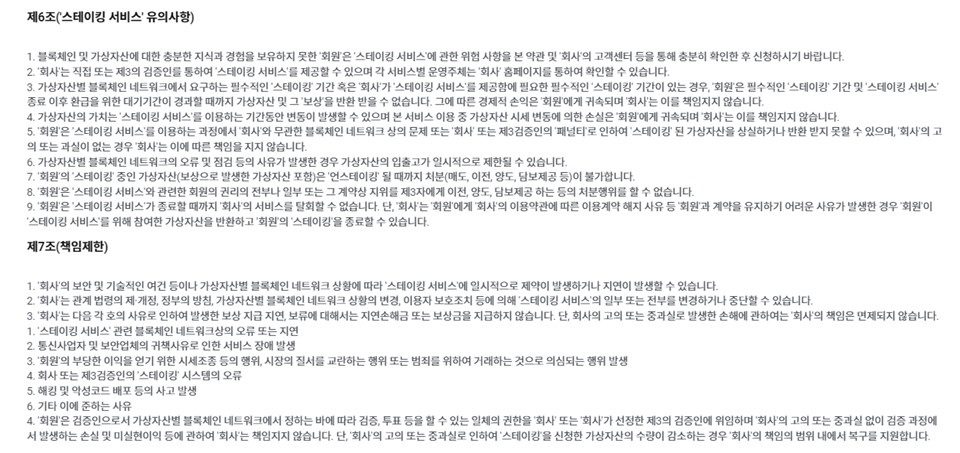

이러한 내부 심사를 강조했음에도 스테이킹은 가상자산을 취급하는 사업자, 바스프라는 막연한 개념에 묶인 탓에 법적으로 보호받을 수 없는 상품이다. 그래서 업비트와 빗썸, 코인원이나 코빗 등은 별도의 약관으로 설명했지만, 이들 약관에는 '대행'이라는 단어 하나로 면책 조항을 대신한다.

특금법에 따르면 바스프는 가상자산을 ▲사고 팔고(매도와 매수) ▲교환 ▲이전 ▲보관과 관리 ▲매도, 매수, 보관 등 중개와 알선과 대행 등 총 6개의 범위 중에서 스테이킹도 포함된다.

하지만 금융실명법에 명시된 예금과 적금 등 금융자산으로 금융거래(수입, 매매, 환매, 중개, 할인, 발행, 상환, 환급, 수탁, 등록, 교환)를 대행하는 금융회사, 즉 시중은행의 상품군과 달리 세부적으로 범위가 설정되지 않았다.

일본은 자금결제법에 따라 영업할 수 있는 허가인 '1종 라이센스' 사업자도 스테이킹과 레버리지 서비스를 하려면 파생상품 취급 라이센스가 필요하며, 금융상품거래법의 라이센스를 보유한 거래소만 할 수 있다.

이에 비해 국내의 스테이킹 서비스는 가상자산이 금융자산에 포함되지 않은 탓에 자본시장법이나 금융소비자보호법에 의해 보호받을 수 없다. 그래서 관계 법령의 회색지대에 놓여 상품을 이용하는 도중에 어떠한 구제도 받을 수 없는 사각지대가 만들어진다.

ㄷ 거래소 관계자는 "서비스 이용 도중에 발생하는 모든 위험성에 대해 충분히 알리고 있는 만큼 불미스러운 일이 발생했을 때 전적으로 거래소에 책임이 있다는 뉘앙스는 동의하기 어렵다"고 설명했다.