| 내외경제TV=정동진 기자 | 특금법이 일명 바스프라 부르는 거래소의 자격(오더 북, 트래블 룰, 프라이버시 코인, 자체 발행 토큰 금지)을 논한다면 가상자산 이용자보호법은 말 그대로 홀더라 부르는 이들의 권익 수호를 위한 예치금 이자와 보험 등에 초점이 맞춰진다.

특금법과 가상자산 이용자보호법이 비슷하지만, 이면에는 전혀 다른 영역인 것처럼 빗썸의 테더마켓 오더 북 공유도 '같은 사안, 다른 관점'의 영역이다.

요 며칠 사이에 '빗썸 오더 북 공유'로 각종 기사가 쏟아졌지만, 그 와중에 눈에 띄는 용어는 절차적 충분성이다. 이를 쉽게 풀이하면 '순서대로 진행하는 데 문제가 없었나?'라는 의미로 충분성을 지켰는지 확인한다는 당국의 신호는 순서가 뒤바뀌거나 혹은 엉켰다는 의미로 읽힌다.

예를 들면, 필요한 서류 제출과 동시에 마켓 오픈, 제출된 서류의 물리적인 심사 기간 확보, 심사에 필요한 인원 배치와 결과 통보 등 절차적 충분성에 대한 해석을 두고, 업계에서 다양한 목소리가 나오는 것도 이 때문이다.

블록체인 3원칙 투명, 공유, 신뢰인 것처럼 행정도 행정절차법에 따라 투명, 공정, 신뢰로 구분할 수 있다. 그래서 절차적 충분성은 금융당국의 공정성을 확보하기 위한 필요조건이다.

졸속 행정이나 탁상행정, 행정편의주의 등과 같은 행정기관 중심의 민원 처리로 발생하는 잡음을 막기 위한 안전장치로 활용, 신고 수리를 통해 업을 이어가는 거래소 업계와 이를 관리 감독하는 금융당국의 온도차다.

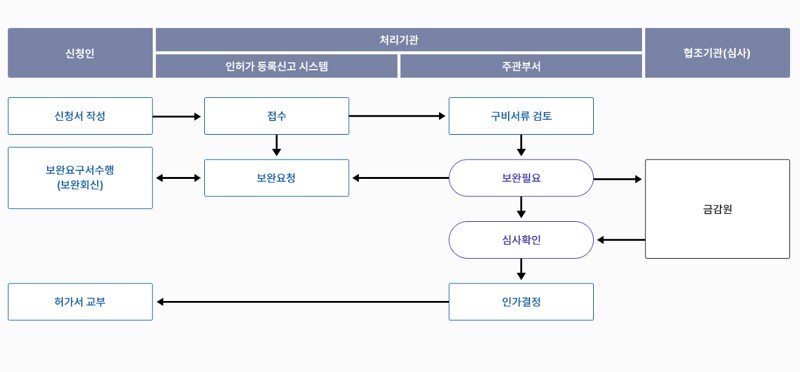

금융당국이 언급한 절차적 충분성의 대표적인 예는 금융감독원의 인허가등록신고시스템의 사전협의 'START'다. 인허가 등록 프로세스를 사전 협의와 진행 단계를 구분해 신청부터 심사까지 한 눈에 알아보기 쉽도록 구축한 시스템이다.

하지만 아쉽게도 금융과 보험과 같은 업종으로 제한, 업비트나 빗썸은 이를 이용할 수 없다. 그 이유는 특금법과 가상자산이용자 보호법은 앞서 언급한 것처럼 인허가가 아닌 신고수리다.

자칫 개인사업자 등록처럼 일정한 조건만 만족하면 즉시 발급받을 수 있는 서류나 행정처럼 보이지만, 적어도 가상자산과 암호화폐는 국내외 업계에서 부정적인 인식이 강해 육성보다 규제가 필요한 산업이다.

빗썸은 테더 마켓 개설에 필요한 오더 북 공유를 비트코인이나 원화 마켓 개설처럼 간단한 일로 처리했지만, 금융당국은 돌발 상황이다. 국내 거래소 업계에서 절차적 충분성이 낯선 용어인 것처럼 특금법 시행 이후 첫 오더 북 공유라 IT 업계의 엣지 케이스가 발생했다.

속칭 코딩하다가 '뻑'난 상황이다.

일각에서는 업비트도 업비트 APAC과 오더 북을 공유해 돌발 상황은 아니라고 이야기한다. 실상은 ▲업비트 인도네시아 2019년 12월 13일▲업비트 싱가포르 2020년 2월 4일 ▲업비트 태국 2021년 1월 20일 등 각 국가의 규제기관이 '인허가'라는 이름으로 라이센스를 발급했다.

또 특금법이 2021년 3월 25일에 시행됐지만 신고수리에 필요한 6개월의 유예 기간을 고려, 업비트는 업비트 APAC 패밀리보다 늦게 2021년 10월 6일(신고수리증 교부일 기준)에 발급받았다.

그 결과 특금법이 시행된 이후에 업비트 태국이나 인도네시아에 패키지 투어처럼 종종 공유하는 방식을 사용하고, 외부에서 몸집을 늘리는 오더 북 공유는 하지 않은 바스프다.

결국 업비트 본진과 업비트 APAC 패밀리의 오더 북 공유는 빗썸과 빙엑스-스텔라 익스체인지의 테더마켓과 성격이 다르다. 오히려 법 시행 이후에 오더 북을 공유한 첫 사업자라는 점과 이를 어떻게 처리할지 두고 지켜본 금융당국의 고민이 수면 위로 떠오른 셈이다.

이를 두고 업계는 기업과 규제 기구의 업무 처리 방식이 다른 탓에 벌어진 이벤트라 부른다. 첨예한 대립이나 갈등이 아닌 억울함과 괘씸죄처럼 감정 섞인 일처리 방식이 아닌 그저 처음이라 그렇다.

그럼에도 금융당국이 현행 법령에서 바스프를 유일하게 금융기관으로 인식하는 항목이 존재하는 데 바로 가상자산산업감독규정에 명시된 '금융기관검사 및 제재에 관한 규정'이다.

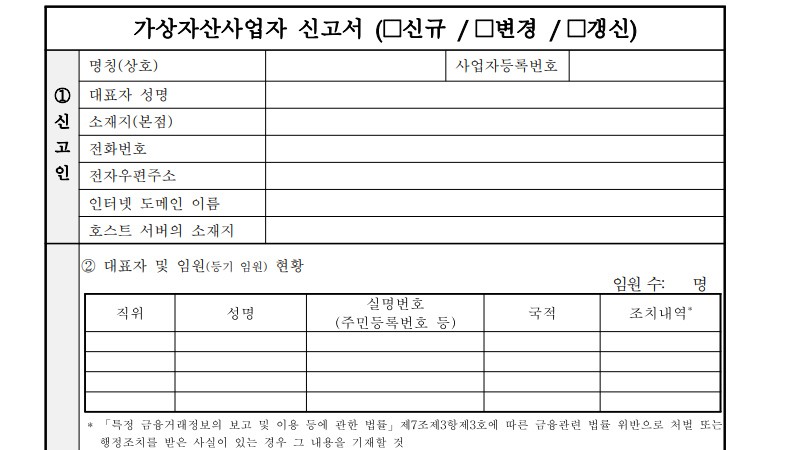

금융정보분석원의 시각에서 테더 마켓과 연결된 빙엑스와 오더 북 공유는 ▲가상자산이용자 보호법 제13조(가상자산사업자의 감독·검사 등)의 5. 영업방법에 관한 사항 ▲특금법 제7조(신고) 제1항에 따라 신고한 사항이 변경된 경우에 해당할 수 있다.

특히 빙엑스와 스텔라 익스체인지가 제3자로 가정하면 가상자산 관련 법령 준수체계 변경신고에 해당하는 ▲중대한 변경(시스템 운영 중단·교체, 제3자를 통해 시스템을 구축한 경우 해당 제3자 변경시)이라면 변경신고 대상이며, 사안에 따라 사업추진 계획서도 필요할 수 있다.

이처럼 오더 북 공유는 경우의 수에 따라 금융당국의 접근 방법도 달라진다. 하나가 바뀌면 관련된 모든 것이 바뀌는 논리처럼 기업 내부에서 진행한 법적 검토와 유권 해석, 금융당국의 변경신고와 순서가 엇갈린 신고 절차 미비로 발생한 일련의 성장통이라면 이를 긍정적인 신호로 받아들일 필요가 있다.

특히 인허가등록신고 시스템에 가상자산도 없지만, 스테이블 코인과 가상자산 ETF도 없다. 상황을 다르게 본다면 빗썸의 사례를 통해 가상자산사업자의 변경 신고를 'START'에 추가하면 지금과 같은 상황이 벌어질 일은 없다.